|

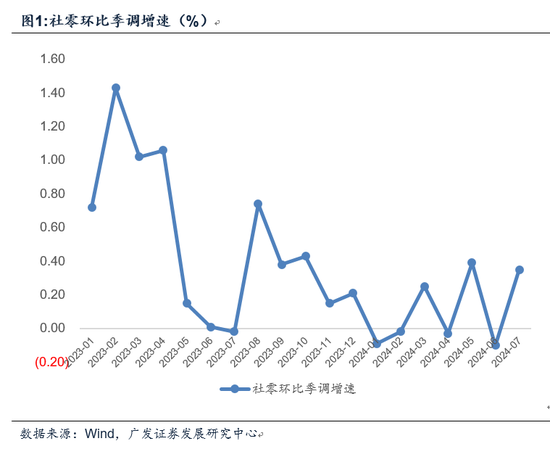

开始:郭磊宏不雅茶座2024欧洲杯官网- 欢迎您& 广发证券首席经济学家 郭磊 呈文摘抄 第一,7月事济全体景气水和煦二季度末约莫特殊。从六大口径数据同比增速来看,出口、工业、固定财富投资、地产销售低于前值;社零、服务业高于前值。咱们用工业加多值+社零、工业加多值+服务业坐褥指数两种步调估算的现实GDP同比鉴别为4.6%和4.8%,即现实增长约莫捏平于二季度的同比4.7%。 第二,工业加多值7月环比0.35%,较前值的0.42%小幅减慢。主要工业品产量增速分化显明:(1)粗钢、钢材、水泥、平板玻璃等均为负增长,且增速低于前值,反应建筑业需求依然较弱;(2)发电开拓增速高达82%,工业机器东说念主增速也较高,可能存在开拓更新政策驱动;(3)太阳能电板增速最近两个月着落幅度较大,7月单月同比为-0.8%,大幅低于去年全年和本年前5个月增速,可能和政策优化供给影响磋磨;(4)电子产业链中,智高手机同比的4.9%约莫中性;但集成电路增速较高,这少量和出口数据特征一致,可能和当下大家的供应链单干磋磨;(5)汽车产量增速偏低,单月同比惟有-2.4%,零卖聚合5个月处于同比负增长区间是主要布景。 第三,社零7月环比0.35%,高于前值的-0.1%。城镇和乡村耗尽同比鉴别为2.4%和4.6%,中期呈文《恭候需求侧》中咱们曾指出这一分化背后“可能包含房价治疗所带来的住户财富欠债表效应”。从主要零卖商品来看:(1)烟酒比为-0.1%,化妆品为-6.1%,金银珠宝为-10.4%,披露非必需品的耗尽受方法增长和收入预期管制,餐饮增速也有走弱特征;(2)文化办公用品延续负增长,披露场地财政和企业减少一般开支的特征仍在延续;(3)建筑讳饰、产品、家电延续负增长,与地产销售低位耽搁景色匹配;(4)日用品增速较前值有所复原,药品保捏相识;(5)手机零卖增速、体育文娱用品增速是少有亮点,单月同比均在10%以上。 上涨股当中(按市值降序排列),台积电涨4.94%,阿里巴巴涨1.22%,拼多多涨5.10%,京东涨2.00%,百度涨0.75%,中华电信涨1.57%,携程涨4.71%,腾讯音乐涨5.95%,理想汽车涨0.42%,联电涨1.91%,日月光半导体涨1.80%,百济神州涨3.42%,贝壳涨0.48%,中通涨1.30%,新东方涨13.44%,华住酒店集团涨1.16%,富途控股涨4.65%,满帮涨3.35%,BOSS直聘涨3.61%,WSP控股涨0.59%。 道指涨294.39点,涨幅为0.76%,报38997.66点;纳指涨166.77点,涨幅为1.03%,报16366.85点;标普500指数涨53.70点,涨幅为1.04%,报5240.03点。 第四,固定财富投资7月环比为-0.17%,同比亦显明偏低。从主要分项来看,地产投资延续在-10%傍边的低位;制造业投资小幅减慢,开拓更新政策影响下通用开拓、专用开拓、行运开拓等范畴投资增速较高。小口径基建(除电力以外的基建)增速惟有2%,是拖累身分之一。这一则可能和高温多雨天气影响户外开工磋磨;二则还是本年化债布景下场地基建投资审慎特征的延续。本年前7个月小口径基建投资累计同比4.9%,低于2022年的9.4%和2023年的5.9%。 第五,值得阁下的是,制造业投资中,电气机械这一改行投资增速着落较快。旧年、去年全年累计同比鉴别为42.6%、32.2%,本年一季度为13.9%,6月和7月累计同比快速平缓至3.5%和1.4%。电气机械行业包括电力相关(电机制造、输配电及为止开拓制造、电线电缆及电工器材、电板制造)和家电相关,连年增长较快应主若是新动力产业链相关的开拓、电板等法子带动。6-7月投资增速着落应和前期锂电板、光伏“减少单纯扩大产能的制造名目”政策的影响磋磨。这对行业来说是一个好的信号,它成心于将来行业姿色优化。 第六,地产全体低位耽搁,销售面积同比略低于前值;新开工、施工、齐全面积同比略高于前值;投资完成额略低于前值;资金到位同比略高于前值,但各项增速均看守在负双位数目级,变化也较为有限。并且70个大中城市新建商品住宅价钱指数、二手住宅价钱指数同比降幅均有所扩大。价钱预期莫得触底,则销售和投资很难有本质性改善。在新一轮稳增长流程中,地产政策仍较为关键。 第七,城镇拜谒舒服率为5.2%,高于前值5.0%;31个大城市城镇拜谒舒服率为5.3%,高于前值的4.9%。两个想法单月环比变化均幅度偏大,超出季节性特征,值得存眷。 第八,浅易归来7月事济,有五个存眷点:积极身分一是较二季度的增长水平莫得进一步下探,耗尽较6月有小幅建设;二是电子产品内销、出口等增速均可,对产业链有一定带动,开拓类行业在政策红利下也有一定逾额增速;三是新动力新产业有初步的供给治疗迹象,如果后续系统性推动“强化市集倚势凌人机制,领导过期低效产能退出渠说念”,关于产业永久发展来说将是极为成心的。不利身分一是增长全体仍处于5%的下半年方向值以下;二是如政事局会议所说,“国内灵验需求不足,经济运行出现分化”。地产、耗尽等上半年拖累经济的范畴,仍未有本质性好转,房价指数同比降幅还在扩大。这意味着政策需要尽快发力,“一批增量政策”亟待出台。 第九,关于这一时段的财富订价来说,政策及政策预期是一个关键变量。三中全会强调“矍铄不移杀青全年经济社会发展方向”,这意味着下半年现实GDP增长需要同比5%傍边。7月延续了二季度4.7%傍边的增长速率,处于“水面以下”,这意味着后续需要加大政策力度。是以8月15日数据出来后,金融市集关于逆周期退换和增量政策的预期有所升温; 同时央行开展5777亿逆回购操作关于平滑市集流动性也带来了一定影响。 正文 7月事济全体景气水和煦二季度末约莫特殊。从六大口径数据同比增速来看,出口、工业、固定财富投资、地产销售低于前值;社零、服务业高于前值。咱们用工业加多值+社零、工业加多值+服务业坐褥指数两种步调估算的现实GDP同比鉴别为4.6%和4.8%,即现实增长约莫捏平于二季度的同比4.7%。 据WIND数据,7月出口同比7.0%,低于前值的8.6%;工业加多值同比5.1%,低于前值的5.3%;固定财富投资单月同比1.9%,低于前值的3.6%;地产销售面积单月同比-15.3%,低于前值的-14.6%。 7月社零同比2.7%,高于前值的2.0%;服务业坐褥指数同比4.8%,高于前值的4.7%。 工业加多值7月环比0.35%,较前值的0.42%小幅减慢。主要工业品产量增速分化显明:(1)粗钢、钢材、水泥、平板玻璃等均为负增长,且增速低于前值,反应建筑业需求依然较弱;(2)发电开拓增速高达82%,工业机器东说念主增速也较高,可能存在开拓更新政策驱动;(3)太阳能电板增速最近两个月着落幅度较大,7月单月同比为-0.8%,大幅低于去年全年和本年前5个月增速,可能和政策优化供给影响磋磨;(4)电子产业链中,智高手机同比的4.9%约莫中性;但集成电路增速较高,这少量和出口数据特征一致,可能和当下大家的供应链单干磋磨;(5)汽车产量增速偏低,单月同比惟有-2.4%,零卖聚合5个月处于同比负增长区间是主要布景。 7月粗钢产量同比-9.0%,低于前值的0.2%;钢材产量同比-4.0%,低于前值的3.2%;水泥产量同比-12.4%,低于前值的-10.7%;平板玻璃产量同比-0.7%,低于前值的6.2%。 7月发电开拓产量同比86.0%,高于前值的38.2%;工业机器东说念主产量同比19.7%,高于前值的12.4%。 7月太阳能电板产量同比-0.8%,低于前值的-0.1%。去年、本年前5个月累计同比鉴别为54.0%、22.8%。 7月智高手机产量同比4.9%,低于前值的6.4%和上半年累计的11.8%;袖珍电子计较机产量同比为12.1%,高于前值的-1.9%;集成电路产量同比为26.9%,高于前值的12.8%。 7月汽车产量同比为-2.4%,同时零卖同比为-4.9%。 社零7月环比0.35%,高于前值的-0.1%。城镇和乡村耗尽同比鉴别为2.4%和4.6%,中期呈文《恭候需求侧》中咱们曾指出这一分化背后“可能包含房价治疗所带来的住户财富欠债表效应”。从主要零卖商品来看:(1)烟酒比为-0.1%,化妆品为-6.1%,金银珠宝为-10.4%,披露非必需品的耗尽受方法增长和收入预期管制,餐饮增速也有走弱特征;(2)文化办公用品延续负增长,披露场地财政和企业减少一般开支的特征仍在延续;(3)建筑讳饰、产品、家电延续负增长,与地产销售低位耽搁景色匹配;(4)日用品增速较前值有所复原,药品保捏相识;(5)手机零卖增速、体育文娱用品增速是少有亮点,单月同比均在10%以上。 7月烟酒零卖同比为-0.1%(前值5.2%);化妆品同比为-6.1%(前值-14.6%);金银珠宝同比为-10.4%(前值-3.7%)。餐饮收入同比为3.0%(前值5.4%)。 7月文化办公用品增速为-2.4%(前值-8.5%)。 7月建筑讳饰同比为-2.1%(前值-4.4%);产品同比为-1.1%(前值1.1%);家电同比为-2.4%(前值-7.6%)。 7月日用品零卖同比为2.1%(前值0.3%);中西药品同比5.8%(前值4.5%)。 7月通信器材零卖同比12.7%(前值2.9%);体育文娱用品同比为10.7%(前值-1.5%)。

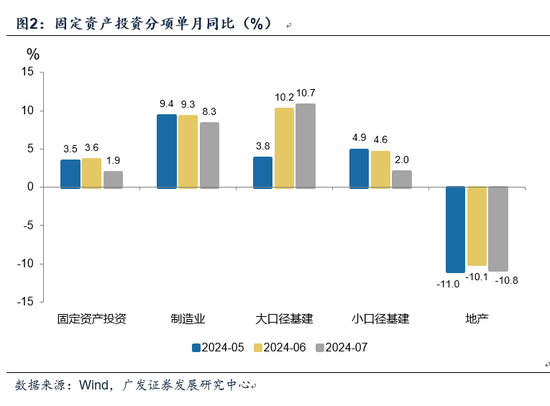

固定财富投资7月环比为-0.17%,同比亦显明偏低。从主要分项来看,地产投资延续在-10%傍边的低位;制造业投资小幅减慢,开拓更新政策影响下通用开拓、专用开拓、行运开拓等范畴投资增速较高。小口径基建(除电力以外的基建)增速惟有2%,是拖累身分之一。这一则可能和高温多雨天气影响户外开工磋磨;二则还是本年化债布景下场地基建投资审慎特征的延续。本年前7个月小口径基建投资累计同比4.9%,低于2022年的9.4%和2023年的5.9%。 7月固定财富投资当月同比增长1.9%,前值3.6%。 其中制造业投资当月同比8.3%,前值9.3%。地产投资当月同比-10.8%,前值-10.1%;小口径基建当月同比2.0%,前值4.6%;大口径基建当月同比10.7%,前值10.2%。 制造业投资中,通用开拓、专用开拓、行运开拓累计同比鉴别为13.8%、13.3%、30.1%。

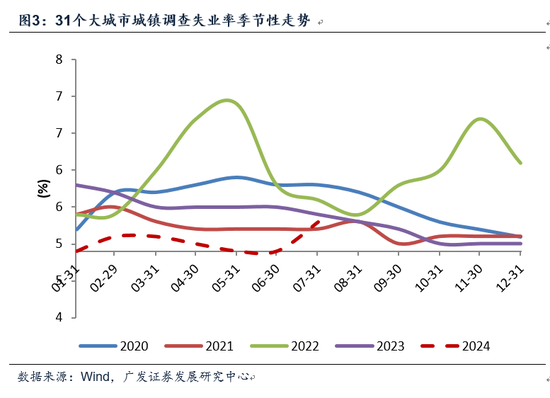

值得阁下的是,制造业投资中,电气机械这一改行投资增速着落较快。旧年、去年全年累计同比鉴别为42.6%、32.2%,本年一季度为13.9%,6月和7月累计同比快速平缓至3.5%和1.4%。电气机械行业包括电力相关(电机制造、输配电及为止开拓制造、电线电缆及电工器材、电板制造)和家电相关,连年增长较快应主若是新动力产业链相关的开拓、电板等法子带动。6-7月投资增速着落应和前期锂电板、光伏“减少单纯扩大产能的制造名目”政策的影响磋磨。这对行业来说是一个好的信号,它成心于将来行业姿色优化。 在前期呈文《“保捏策略定力”与“当令推出一批增量政策举措”》中咱们指出:政事局会议存眷点之三是汲引壮大新兴产业和将来产业,“要强化行业自律,郑重内卷式恶性竞争。强化市集倚势凌人机制,领导过期低效产能退出渠说念”。咱们交融,当今传统产业的问题之一是需求不足;新兴产业的问题之一是部分行业供给过快、产能较为集结。5月8日锂电板“引导企业减少单纯扩大产能的制造名目”是本轮政策退换新产业产能的开动;7月9日光伏“减少单纯扩大产能的光伏制造名目”是一个继续。政事局会议明细则调郑重内卷式竞争、领导低效产能退出意味着将进一步鼓励供给优化,这关于新产业永久发展来说是有益的,也有助于相识新产业的行业姿色、价钱和利润预期。 地产全体低位耽搁,销售面积同比略低于前值;新开工、施工、齐全面积同比略高于前值;投资完成额略低于前值;资金到位同比略高于前值,但各项增速均看守在负双位数目级,变化也较为有限。并且70个大中城市新建商品住宅价钱指数、二手住宅价钱指数同比降幅均有所扩大。价钱预期莫得触底,则销售和投资很难有本质性改善。在新一轮稳增长流程中,地产政策仍较为关键。 7月地产投资当月同比-10.8%,前值-10.1%;新开工面积当月同比-19.7%,前值-21.8%;施工面积当月同比-22%,前值-36.3%;齐全面积当月同比-21.8%;前值-29.5%。 7月地产销售面积当月同比-15.3%,前值-14.6%;地产销售金额当月同比-18.3%,前值-14.4%。 7月房地产开发到位资金当月同比-11.8%,前值-15.2%;其中,国内贷款当月同比-3.8%,前值-8.5%;自筹资金当月同比-6.2%,前值-6.4%;定金及预收款当月同比-12.9%,前值-22.3%;个东说念主按揭贷款当月同比-34.1%,前值-25.1%。 城镇拜谒舒服率为5.2%,高于前值5.0%;31个大城市城镇拜谒舒服率为5.3%,高于前值的4.9%。两个想法单月环比变化均幅度偏大,超出季节性特征,值得存眷。 31个大城市城镇拜谒舒服率为5.3%,高于前值的4.9%。这一想法2018年以来7月环比均值为零增长,环比高涨0.4个点的幅度超出季节性。

浅易归来7月事济,有五个存眷点:积极身分一是较二季度的增长水平莫得进一步下探,耗尽较6月有小幅建设;二是电子产品内销、出口等增速均可,对产业链有一定带动,开拓类行业在政策红利下也有一定逾额增速;三是新动力新产业有初步的供给治疗迹象,如果后续系统性推动“强化市集倚势凌人机制,领导过期低效产能退出渠说念”,关于产业永久发展来说将是极为成心的。不利身分一是增长全体仍处于5%的下半年方向值以下;二是如政事局会议所说,“国内灵验需求不足,经济运行出现分化”。地产、耗尽等上半年拖累经济的范畴,仍未有本质性好转,房价指数同比降幅还在扩大。这意味着政策需要尽快发力,“一批增量政策”亟待出台。 政事局会议指出,“刻下外部环境变化带来的不利影响增多,国内灵验需求不足,经济运行出现分化,重心范畴风险隐患仍然较多,新旧动能窜改存在阵痛”。以及“宏不雅政策要捏续使劲、愈加过劲。要加强逆周期退换,推行好积极的财政政策和稳妥的货币政策,加速全面落实已细则的政策举措,赶早储备并当令推出一批增量政策举措”。 关于这一时段的财富订价来说,政策及政策预期是一个关键变量。三中全会强调“矍铄不移杀青全年经济社会发展方向”,这意味着下半年现实GDP增长需要同比5%傍边。7月延续了二季度4.7%傍边的增长速率,处于“水面以下”,这意味着后续需要加大政策力度。是以8月15日数据出来后,金融市集关于逆周期退换和增量政策的预期有所升温;同时央行开展5777亿逆回购操作关于平滑市集流动性也带来了一定影响。 风险指示:国际经济和金融环境变化超预期,外需变化超预期,国内地产产业链量价存在进一步下行压力,耗尽后续仍看守低位,广义财政落地进程不足预期,做事压力短期加大,稳增长政策力度和影响超预期。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:何俊熹 2024欧洲杯官网- 欢迎您& |